发布日期:2021-09-06 10:56 浏览次数:次

据锡林郭勒日报消息,8月30日,国家能源局煤炭司调研组到当地调研指导稳煤炭生产供应工作,并提出细化供应保障措施。继续解决影响煤炭正常生产的持续用地和手续问题。加强产运需对接,全力做好今冬明春煤炭保供任务。

继9月2日再次飙升至933.4元/吨后,国内主力动力煤期货合约2201在9月3日经历了期待已久的回调。下游电厂日耗,动力煤暴涨的格局短期内或难以重现。

内蒙古煤矿降价消息利空期货

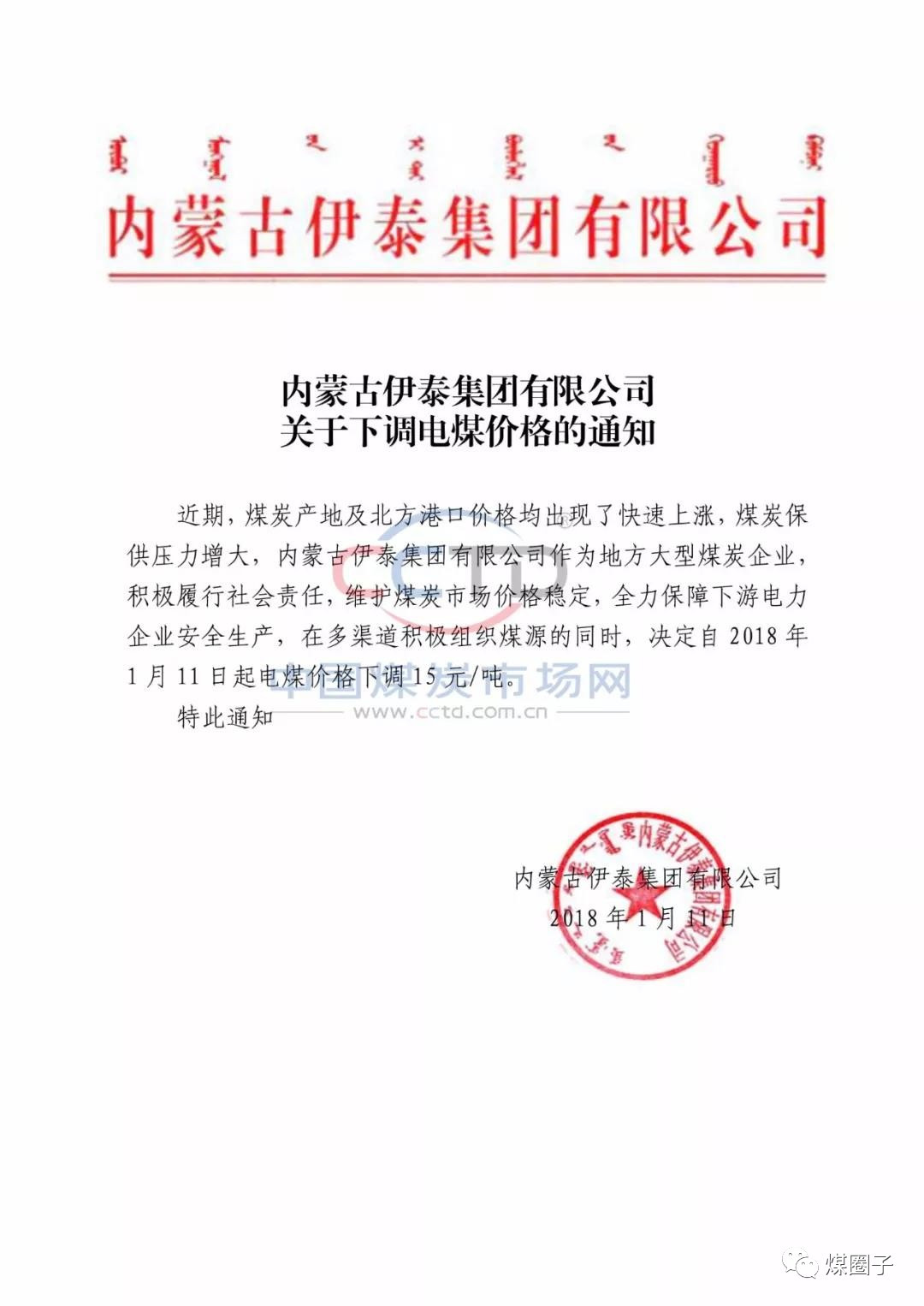

9月2日晚,市场传出消息称,当日收货时,内蒙古多家煤矿发布通知,普遍下调价格200-350元/吨。其中内蒙古鄂尔多斯伊金地洛旗Q5700S1泡沫煤坑口现报750元/吨,下跌207元/吨,中块现报800元/吨,下跌228元/吨,混块现报报800元/吨,下跌326元/吨。尔林图矿块煤每吨下降300,粉煤每吨下降200。 9月2日14:00,2号洗煤粉单价750元/吨,1号混块单价800元/吨,2号混块单价800元/吨元/吨,二洗单价800元/吨。吨,1次洗小块单价800元/吨。

上述消息并非空穴来风。

此前,发改委运行局还组织内蒙古自治区、辽宁省、吉林省、黑龙江省有关部门和相关央企召开会议,研究今年冬季采暖季供煤工作和明年春天在东北地区,需要在打开螺栓之前集中精力加热。发电厂煤炭储量提高到合理水平。

“虽然相关部门没有公开发布消息,但根据当地煤矿的消息,内蒙古部分煤矿降价的消息应该是真的。”一位期货行业分析师告诉证券时报和e公司记者。另一位煤炭行业上市公司人士也表示,尽管不清楚,但在目前煤价高企的背景下,上述消息应该是真实的。

9月3日,神木煤炭交易中心也发布信息显示,“8月30日,国家发改委下发文件,要求对已履行产能置换承诺和保障供应煤矿的煤矿进行核查整改。内蒙古。昨日,在政策调控压力下,内蒙古地区多家国有大型矿山、大型集团煤矿开始逐步降价。”

信息显示,国家发改委下发煤矿涨价核查文件,要求内蒙古自治区能源局检查是否存在保供煤矿或产能置换煤矿等。区内有马太浩煤矿、王家塔煤矿、高家梁煤矿、二林图煤矿。查实纠正带头涨价行为。

或许受此影响,此前连日拉升的动力煤期货价格在9月3日出现回调。

9月2日,国内主力动力煤合约2201报收至933.4元/吨,一周累计上涨近8%。但主力合约3日早盘下跌,当日收报900元/吨至896元/吨,单日跌幅0.86%。

动力煤9月暴涨模式可能会缓解

从2021年2月最低585.8元/吨到9月2日最高933.4元/吨,动力煤期货2201主力合约上涨近60%。现货市场,以5500大卡动力煤为例,近期港口价格已达到每吨1000元左右,较2月低点高出每吨400余元。

“近期,相关部门出台了一系列去产能政策,当前夏季用电高峰已经过去,动力煤大幅上涨的势头短期内将得到缓解。”宝城期货金融研究所所长程晓勇告诉证券时报记者,e公司记者表示,虽然晚冬取暖也是动力煤的旺季,但取暖用的煤多采用长煤。与夏季发电用煤相比,市场价格波动较小。而且,根据以往经验,夏季和冬季的需求高峰之间也存在一定的间隔,预计9月份动力煤市场将出现下滑。

进入9月份后,电厂日用电量有所下降,此前紧张的动力煤供需关系有所缓解。

CCTD中国煤炭市场网进入分析显示,此前受气候因素影响,“夏季高峰”以来偏北降雨导致水电出力疲软。但近期,受长江上游持续降雨影响,三峡水库的入水量已从每秒2.2万立方米开始,并迎来了3次4万立方米以上的洪水过程。第二。 8月30日,三峡电站34台机组全面开通并网,总出力2250万千瓦,2021年首次实现满负荷运行。三峡电站日均发电量可达5.4亿千瓦时。近期,长江上游仍有中强降水过程。预计长江流域各水电站发电量同比大幅增加,水电出力回升明显,火电受压明显。

据广发期货分析,月初,部分缺票煤矿恢复正常,供应有所好转。榆林地区部分煤矿核能增产申请仍在审批中,整体供应仍偏紧。截至8月30日,六大电厂日耗电量78.11万吨,环比增加4100吨,库存1236.2万吨,环比增加22.5万吨- 月基础。随着北方高温的过去,东北地区开始入冬,民用煤的需求量也较前期有所增加。煤矿块煤出货活跃,电厂等终端和贸易商采购也活跃。虽然上游产能有所释放,但受安检影响,整体供应仍偏紧。北方电厂开始提前补库,水泥建材错峰生产开始恢复正常,对煤价仍有较强支撑。但政策面影响较大,建议保持观望。

新世纪期货研究报告也显示,8月份动力煤先跌后涨。旺季过后,供给侧偏紧问题依然突出。虽然有关部门积极推动煤炭产能释放,但实际产能释放有限。 7月份原煤产量31417.1万吨,同比小幅下降3.3%。内蒙古露天煤矿获批土地生产还需要一个月左右的时间,煤矿产能仍在缓慢释放。沿海码头日消费量随着淡季的进入逐渐下降,库存仍处于低位,可用天数同比也处于绝对低位。下游补货需求压力依然较大,尤其是冬季采暖期需要储备煤炭资源,不利于维持低库存和刚需采购策略。 9、10月将成为终端客户开展冬季补货的关键节点。

九轮焦炭上涨支撑焦煤市场

在动力煤价格高企引起市场关注的同时,焦煤价格也处于历史高位。但不同于动力煤淡季,叠加保供政策与压制高价不同,下游焦煤需求有望迎来进一步增长。

据经营机构价格监测,9月2日,山西初级冶金焦价格为3494元/吨,二级冶金焦价格为3438元/吨。现货市场第八轮上调后,累计上调960元/吨,山东多家焦炭企业2日下午开始第九轮上调。 9月3日0:00执行,本轮上调200元/吨。吨,上调后准湿淬含税出厂价3770-3820元/吨,准湿淬4140-4190/吨。

商会分析师李海燕认为,随着“双控”政策的实施,上游炼焦煤环保更加严格,后市依然偏紧,价格有上行空间。焦化企业采购和成本压力较大,限产力度较大。目前焦炭供应依然偏紧,焦化企业增持心态浓厚。预计短期内焦炭价格将保持坚挺。

“金九银十”一直是钢铁行业一年一度的旺季,下游焦煤、焦炭需求也面临上升趋势。

金联创分析师郭扬认为,黄金、九、十的传统旺季,市场信心将逐渐增强,国内建筑钢材市场有反弹需求。 8月初的回调后,市场进入盘整阶段,呈现震荡休整。临近月底,铁矿石下跌趋势将放缓。可乐因成本上涨而不断上涨,成本支撑加大。需求方面,天气有利于施工,降价将促使工地增加采购。预计刚性需求将恢复增长。综合来看,随着限产政策的陆续实施,以及目前供应压缩的局面进入常态化,9月份钢材市场呈现上行势头。